Alcune settimane or sono, mi sono battuto in questo pacchetto R, chiamato Bimets (per informazioni aggiuntive, rinvio a qui e qui). E’ stato sviluppato dai ricercatori della Banca d’Italia.

Bimets consente di stimare e simulare modelli ad equazioni simultanee. L’ho testato replicando il modello Model SIM tratto da Godley e Lavoie (2007). A tal fine, ho utilizzato dati “artificiali” ispirati alle serie storiche per gli Stati Uniti.

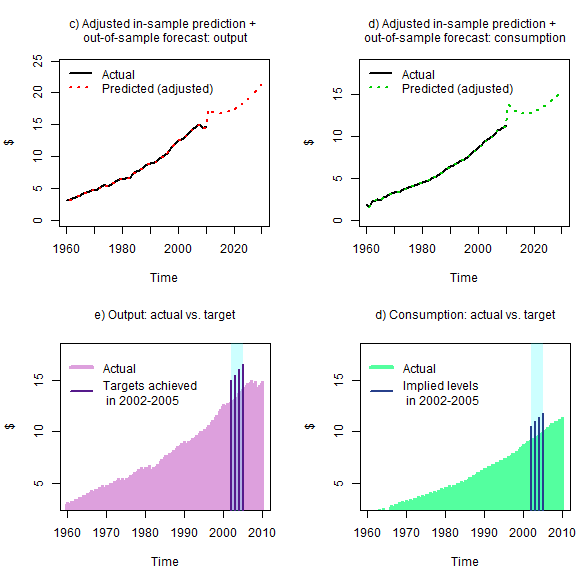

Mentre il modello SIM e’ troppo semplificato per consentire previsioni accurate, questo codice dovrebbe aiutarvi a capire come il pacchetto Bimets puo’ essere utilizzato per stimare empiricamente i coefficienti dei modelli SFC.

Ah, stavo quasi per dimenticare. Questo e’ il link al codice: bimets_sim. Ogni commento e’ benvenuto!